Впечатляващ ръст на пазара на литиево-йонни батерии и все по-голяма надпревара. Така най-накратко може да се определи развитието на този сектор. В основата е индустрията с електромобили, но възможността за широко приложение на литиево-йонните батерии за съхранение на енергия, включително в индустриални и комунални ниши, прави този сектор изключително важен. При това технологията се развива, възможностите все повече се разширяват, а цените намаляват.

Benchmark Mineral Intelligence: секторът е стратегически

Управляващият директор на Benchmark Mineral Intelligence Simon Moores дава и ново название на този бързо растящ сектор заради “технологичните подобрения, спадащите разходи и бързо растящото разпространение” -“глобална литиево-йонна икономика”. Както прогнозира той, заедно с производството на вятърна и слънчева енергия, литиево-йонните батерии за съхранение през 21 век ще са в основата и на комуналните услуги, ще навлязат сериозно в бита.

“Тези, които контролират веригите за доставки, ще контролират баланса на индустриалното превъзходство през останалата част от този технологичен цикъл, който може да продължи до 22-и век. А веригата за доставка на литиево-йонни батерии е в основата на всяка глобална литиево-йонна икономика. Изключително важно е правителствата да разберат това. ”

По данни на Benchmark Mineral Intelligence, броят на отделните гигафабрики за батерии в сегмент на снабдяването само за една година се е увеличил от 118 през 2019 г. на 181 през 2020 г. За сравнение, през 2015 г. са били планирани само четири. Според управляващия директор на компанията Simon Moores от тези 181 гигафабрики, 136 са базирани в Китай, 10 в САЩ и 16 в континентална Европа.

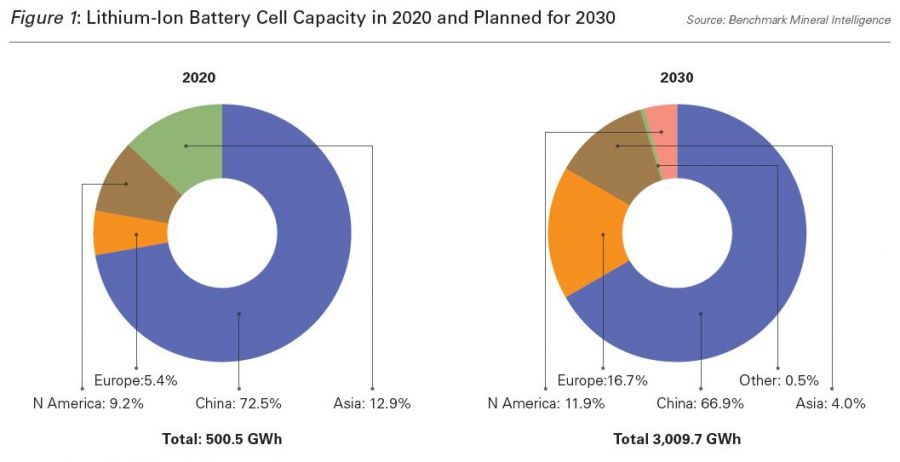

Moores отбелязва, че Китай е много по-напред от САЩ и Европа на този пазар: “Що се отнася до капацитета, през 2020 г. плановете са до 2030 г. да се увеличат от 845 GWh до част от 3 TWh. От общия капацитет на всички заводи за литиево-йонни батерии, които са активни или в процес на изграждане, на Китай се падат 66,9%, докато в САЩ се очаква само 11,9% … Китай изгражда една гигафабрика за батерии седмично, докато американците – на всеки четири месеца. “.

Освен Benchmark Mineral Intelligence, които събират и анализират данните за този сектор от 2014 г. насам, статистика в сектора водят и други изследователи. В края на февруари, а по-късно и през март се появиха две изследвания, които заслужават внимание, а въз основа на тях може да се направи извод за динамиката на пазара и перспективите пред всяка страна.

SNE Research: Концентрацията ще се засилва

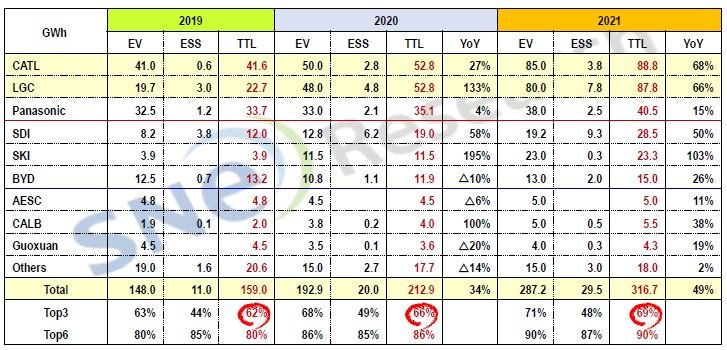

Пазарът на литиево-йонни батерии само за една година (2019 – 2020 г.) според проучване на корейската компания SNE Research, е нараснал с 34,4 %, а общият обем на продажби е достигнал 212,9 ГВтч, независимо от COVID.

Според статистиката на компанията най-големите доставчици на литиево-йонни (li-ion) акумулатори в света през 2020 г. в ГВтч изглежда така: – CATL – 52,8 ГВтч, LG Chem – 52,8 ГВтч, Panasonic – 35,1 ГВтч, SD (Samsung) – 19,0 ГВтч, BYD – 11,9 ГВтч, SK Inovation – 11,5 ГВтч, AESC (Envision) – 4,5 ГВтч, CALB – 4,0 ГВтч, Guoxuan – 3,6 ГВтч и други – 17,7 ГВтч.

В данните представени от компанията е направена разбивка и по сегменти – електромобили (EV) и системи за съхранение на енергия (ESS). Представени са също така и данните за 2019 г. и прогнозата за 2021 г.

Според резултатите от проучването, 90 % от пуснатите в експлоатация батерии са били насочени към автомобилната промишленост.

Първо място по глобални доставки на литиево-йонни батерии през 2020 г., като и през 2019 г. заема китайската CATL. Практически обаче тя много бързо е застигната от корейската LG Chem, която демонстрира огромен ръст – плюс 133 % за година. Третото място заема Panasonic, но с ръст само от 4 %.

Ако се съди по тенденцията за концентрацията на производството, то първата тройка от най-големите доставчици е осигурила 66 % от глобалните продажби на литиево-йонни батерии, а първите 6 компании – 86 %.

Според прогнозата за 2021 г., концентрацията ще се засилва, независимо от ускоряването на ръста на пазара, който според SNE Research ще нарасне за година (2020-2021 г.) с 49 %.

Ако през 2020 г. доставките на акумулатори за производителите на електромобили са били малко под 200 ГВтч, то според прогнозата на SNE Research, през 2025 г. те ще достигнат почти 1400 ГВтч, а през 2030 г. ще надхвърлят 3550 ГВтч.

Тази прогноза се базира на предположенията на авторите, че през 2030 г. дела на електромобилите в световните продажби в сегмента на леки коли ще достигне 48 %.

Изводът от това проучване потвърждава тезата, че мегафабриките за литиево-йонни батерии се утвърждават като двигател на растежа.

Европа осъзнава това. Още в края на 2019 г. Европейската комисия одобри сума от 3,2 млрд. евро държавна помощ за изследвания и иновации в областта на акумулаторните технологии. В проекта бяха включени 7 държави от ЕС, но целият проект се планира до бъде завършен едва през 2031 г. Секторът обаче е толкова динамичен, че изпреварва 2031 година.

Къде все пак е Европа?

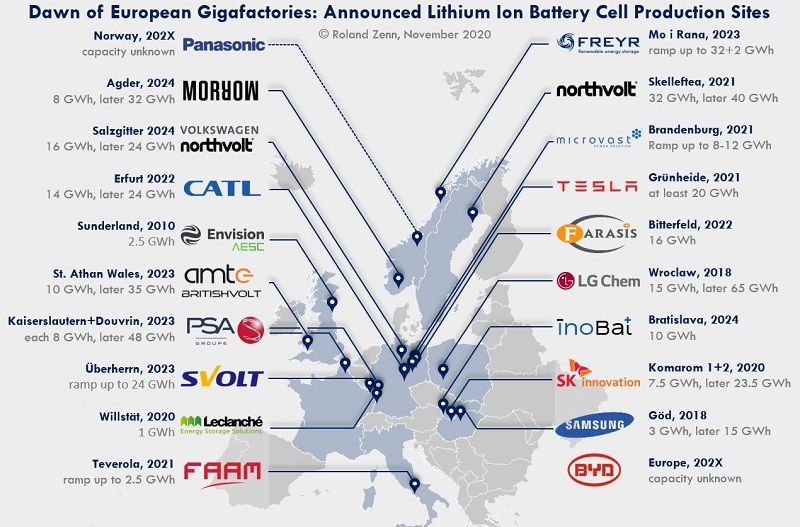

Немският експерт Roland Zenn публикува в края на 2020 година графика, на която са посочени действащите и строящите се заводи за литиево-йонни батерии в Европа. Според него тези мощности ще са в състояние да осигуряват батерии за 7 милиона електромобили годишно. През лятото експертът изчисли, че над 90 % от съвместните предприятия за производство на батерии са създадени през последните три години от производителите на автомобили, които се подготвят за ерата на електрическите превозни средства.

Експертът Dennis Kopljar от своя страна изчислява, че посочените заводи ще са в състояние да произвеждат 430 GWh батерии годишно, което ще позволи оборудването на 4 – 8,5 млн. електрически превозни средства.

За сравнение, към края на 2019 година броят на световния парк от електромобили е бил от порядъка на 7,9 млн., а глобалните годишни продажби през миналата година се изчисляват на 2,3 милиона. В европейската статистика обаче не са отчетени плановете на Tesla. Става въпрос за увеличаване на мощностите на берлинския завод за производство на батерии до 250 GWh годишно.

Това означава, че през втората половина на 2020 година може да се очаква, че европейските мощности за производство на батерии ще са на ниво от 500 – 800 GWh.

Тук обаче ще се върнем към Benchmark Minerals, чиято прогнозата е, че през 2023 година глобалните мощности за заводите за производство на литиево-йонни батерии ще достигне почти до 1000 GWh, а през 2028 г. – почти 1600 GWh. На този фон плановете на Европа изглеждат добри, но все пак скромни.

Новите проекти

Испанското правителство преди месец направи заявка за включване в литиево-йонната надпревара, като обяви намерението си за създаване на държавно частен консорциум начело с производителя на автомобили SEAT-Volkswagen и испанската енергийна компания Iberdrola за строителството на първия завод за производство на акумулатори за електромобили в Испания. Заводът ще е разположен в близост до завода на SEAT в Марторел, но обемът на производството засега се уточнява.

Освен Испания, Италия също има амбиции в тази посока. Италианския стартъп Italvolt Spa през февруари обяви амбицията си за строителството на завод за производство на литиево-йонни акумулатори за електромобили с годишен обем от 70 ГВтч. В момента се проучват три площадки, но амбицията е първият етап на проекта да бъде завършен до края на 2024 година, а от Italvolt Spa казват, че “След построяването заводът ще е един от най-големите в Европа и 12-ти по големина в света”. На картата на заявките за гигафабрики за литиево-йонни батерии може да се видят амбициите и на Унгария, Румъния и Гърция. В България също бе направена такава заявка през 2018 г. , но няма новини за развитието й.

Източник: business.dir.bg/pazari